Сущность доходов, источники образования, порядок расчетов

Доходы – это финансовая основа торгового предприятия, обеспечивающая его самофинансирование и самоокупаемость, выполнение обязательств перед государством, поставщиками и партнерами. Доходы торговых предприятий должны возмещать стоимость приобретенных товаров, компенсировать затраты, связанные с обращением товаров, и образовывать прибыль.

По источникам образования доходы торговых предприятий классифицируются на:

· доходы от реализации товаров, услуг и имущества;

· доходы от внереализационных операций;

Доходы от реализации товаров характеризуют фактический объем товарооборота, отражают стоимость товаров и услуг, проданные торговым предприятием.

Доходы от реализации товаров включают в себя суммы, компенсирующие оплату товаров других отраслей, оплату услуг других отраслей, товарные потери, материальные затраты и амортизацию, расходы на оплату труда и отчисления на социальные нужды, прибыль от реализации, часть налоговых платежей.

Торговое предприятие за оказываемые им услуги по доведению товаров до потребителей и по их реализации взимает плату. Такой платой является торговая надбавка к цене закупленных товаров.

Торговые надбавки – один из основных элементов доходов торговых предприятий.

Размер доходов торгового предприятия в значительной степени зависит от устанавливаемых торговых надбавок.

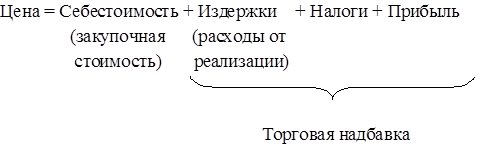

Способ формирования цен на товар торговым предприятием:

Торговые надбавки (наценки) устанавливаются в процентах к покупной цене. Размеры торговых надбавок определяются предприятием самостоятельно. Обязательно (в большинстве случаев) в них включаются издержки обращения и косвенные налоги.

Местные органы власти могут ограничивать размер торговых надбавок по ряду товарных групп.

При определении доходов торговых предприятий из них исключаются суммы налогов, предъявленные покупателю.

При классификации торговых надбавок используются следующие признаки:

· вид деятельности торгового предприятия (относительный размер торговой надбавки оптовых торговых предприятий ниже, чем розничных, что объясняется большими объемами реализации и низкими издержками обращения; для оптового торгового предприятия источником доходов может быть скидка, которая иногда предоставляется производителями в случаях регулярных закупок, закупок крупных партий товаров, при использовании удобных форм расчетов и т.п.); кроме того, необходимо учитывать соотношение складского и транзитного оборотов оптового торгового предприятия: при складском товарообороте доходы выше, чем при транзитном, что связано с разными торговыми надбавками;

· вид товаров, товарных групп (товары, товарные группы отличаются по своей издержкоемкости, по предъявляемому на них спросу, по скорости реализации и т.д.; поскольку торговые надбавки должны покрывать затраты и, кроме того, служить источником прибыли, то, естественно, что надбавки по разным товарам и товарным группам отличаются; например, торговая надбавка, устанавливаемая на конфеты должна отличаться от торговой надбавки, устанавливаемой на мебель);

· территориальный признак (удаленность поставщиков, вид транспорта, наличие и качество путей доставки, выгодность реализации в данном регионе данной товарной группы определяют уровень торговых надбавок и соответственно, размер доходов).

Доходы от реализации имущества (кроме товаров) зависят от правильности определения стоимости имущества.

Источником доходов являются хозяйственные операции торговых предприятий, не связанные с продажей товаров. Получаемые от проведения таких операций доходы получили название внереализационных.

К внереализационным доходам относят:

ü доходы от неторговой деятельности – производства, реализации, работ и услуг;

ü доходы по операциям с тарой и от реализации излишков товарно – материальных ценностей;

ü поступление ранее списанных долгов;

ü пени, полученные и уплаченные неустойки;

ü доходы от долевого участия в других предприятиях;

ü доходы от сдачи имущества в аренду и т.д.

Доходы по операциям, не связанным с реализацией товаров, в общей сумме доходов торговых предприятий составляют в среднем 5 – 10 %.