Финансовый план

Для реализации задачи повышения уровня качества производства железобетонных шпал, требуется заменить форму ЖБШ Ш-10 на форму для производства шпал ЖБШ Ш1-1.

Общие планируемые затраты на выполнение задания составляют 3000 млн.руб.Данные затраты включают:

1) затраты по закупке регистрационного оборудования – 1500 млн.р (перечень оборудования в п.3 на стр. 9);

2) затраты на подготовку специалистов – 200 млн.р;

3) затраты на переоборудование лабораторий контроля – 400 млн.р;

4) прочие затраты – 30 млн.р.

Финансовый прогноз использования проекта в производстве составляет 3 года (с 2009 по 2012). В связи с динамичностью изменения поставщиков, рынка продукции, стоимости материалов и комплектующих, условий оплаты труда для максимальной корректности расчетов и достоверности их результатов принимаем, что новая продукция будет производиться в Республике Беларусь взамен части существующей.

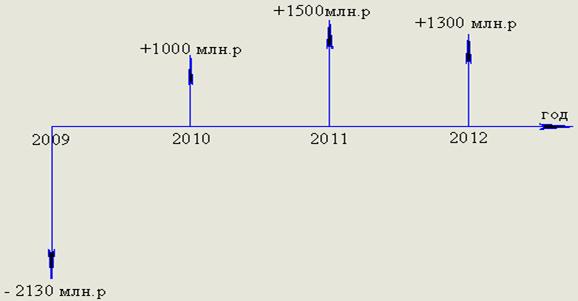

Ожидаемые поступления доходов от внедрения формы для производства шпал ЖБШ Ш1-1:

1) в 2010 году – 1000 млн.р (произойдет уменьшение себестоимости шпал на 5% и увеличение продаж на 10%);

2) в 2011 году – 1500 млн.р (уменьшатся ремонтные расходы на 15% и уменьшатся расходы по закупке сырья);

3) в 2012 году – 1300 млн.р (уменьшатся издержки производства на 20%, уменьшится фонд з/п при увольнении работников на 5%).

Ожидаемые поступления доходов представлены на рис. 8.1.

Рисунок 8.1 Поступления доходов

Рассчитаем дисконтированный срок окупаемости инвестиционных затрат по внедрению в производство шпал форм ЖБШ Ш1-1. Для этого найдем ставку дисконта с учетом ставки рефинансирования и ставки инфляции:

- ставка рефинансирования r = 11%, инфляция m = 6%.

d = (1 + r)×(1+ m) – 1= 1.11×1.06 – 1= 0.1766 – ставка дисконта;

Находим коэффициент дисконтирования Kd = 1/(1+d)^n. Затем находим дисконтированную стоимость инвестиций в 2010, 2011 и 2012 годах по формуле:

PV = CF × Kd,

где CF – первоначальная стоимость инвестиций;

PV – будущая стоимость инвестиций, соответственно, в 2010, 2011 и 2012 годах.

Результаты расчета приведены в табл. 8.1.

Таблица 8.1 Расчет дисконтированного срока окупаемости инвестиционных затрат

|

Год |

CF, млн.р |

Kd, б/р |

PV, млн.р |

Кумулятивный суммарный дисконтир.доход |

|

2009 |

(2130) |

1 |

- |

- |

|

2010 |

1000 |

0.850 |

850 |

850 |

|

2011 |

1500 |

0.722 |

1083 |

1933 |

|

2012 |

1300 |

0.614 |

798.2 |

2731.2 |

Затем, 798.2 / 12 = 66.52;

2731.2 – 66.52×10 ≈ 2130 → TD = 3 года и 2 месяца – дисконтированный срок окупаемости проекта.

Для определения доходности проекта определим NPV (чистую текущую стоимость) по данным из табл. 8.2).

Таблица 8.2 Данные для расчета и определения доходности проекта

|

Год |

PV |

|

2009 |

- |

|

2010 |

850 |

|

2011 |

1083 |

|

2012 |

798.2 |