Основные экономические направления повышения выручки и рентабельности торговых услуг с помощью Интернета

После открытия интернет–магазина выручка УП «ИП Марханов» без НДС будет складываться из двух составляющих – выручки от традиционных видов деятельности (оптовой и розничной торговли), которой УП «ИП Марханов» занимался в 2006–2008 гг., и выручки от мелкооптовой торговли через Интернет–магазин.

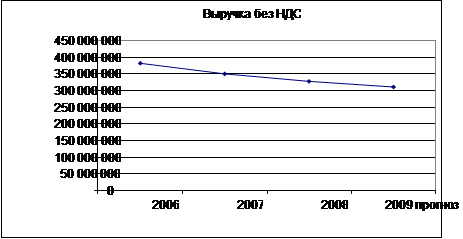

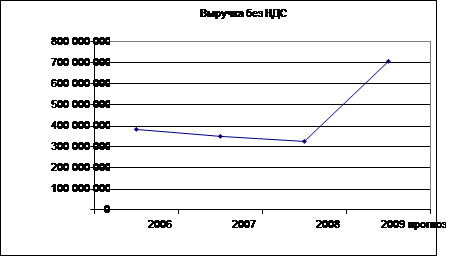

Первая составляющая может быть спрогнозирована по графику рис. 2, на котором показана динамика изменения выручки без НДС. Как следует из рис. 2, прогнозируемое значение выручки без НДС равно примерно 311 млн. р. за весь 2009 г. без использования Интернет–магазина и 708 млн. р. с использованием интернет–магазина.

Рис. 2. Изменение выручки без НДС от традиционных видов деятельности по годам и прогноз на 2009 г. (без учета выручки от интернет–магазина)

Рис. 3. Изменение выручки без НДС по годам и прогноз на 2009 г. при использовании интернет–магазина

Вторая составляющая, может быть определена методом экспертных оценок. При этом эксперты могут использовать следующую коммерческую информацию – при открытии Интернет–магазина в г. Минске происходил рост продаж примерно в 2,16 раза по сравнению с продажами через обычный магазин.

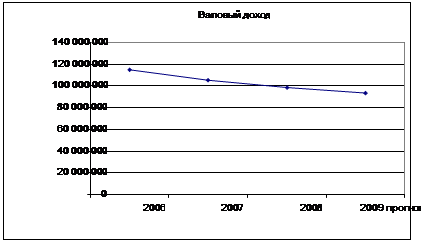

Рис. 4. Изменение валового дохода по годам и прогноз на 2009 г. (без учета интернет–магазина)

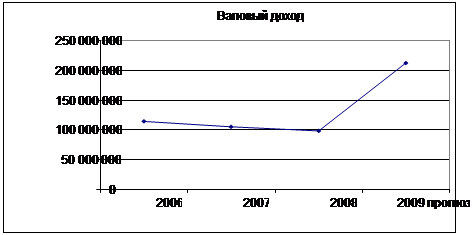

Рис. 5. Изменение валового дохода по годам и прогноз на 2009 г. при использовании интернет–магазина

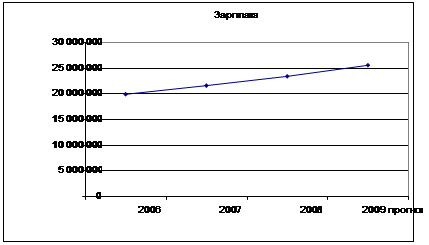

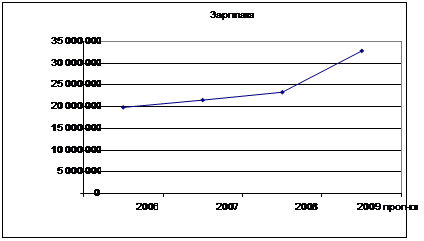

Рассмотрим прогнозируемые затраты УП «ИП Марханов». Заработная плата после внедрения Интернет–магазина будет состоять из двух составляющих – зарплаты директора, продавцов и бухгалтера на 2009 г., и заработной платы курьеров которые будут доставлять товар покупателям, так же продавцам и бухгалтеру выплачивают надбавку за дополнительную работу связанную с внедрением и функционированием интернет–магазина в размере 20%. Первая составляющая (зарплата от традиционных видов деятельности на 2009 г. без учета выручки от мелкооптовой торговли через Интернет–магазин) также может быть спрогнозирована по графику рис. 6, на котором показана динамика изменения этого показателя по годам. Как следует из рис. 6, прогнозируемое значение заработной платы равно примерно 25,5 млн. р. за весь 2009 г. без использования интернет–магазина и 32,9 млн. р. с использованием интернет–магазина.

Рис. 6. Изменение заработной платы от традиционных видов деятельности по годам и прогноз на 2009 г. (без учета внедрения Интернет–магазина)

Рис. 7. Изменение заработной платы от традиционных видов деятельности по годам и прогноз на 2009 г. (с учетом внедрения интернет–магазина)

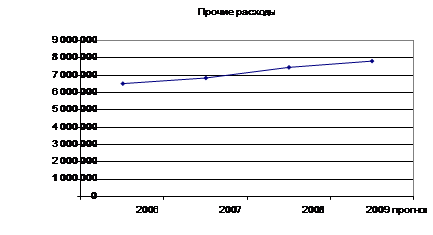

Следующая составляющая затрат – прочие расходы. Их прогнозируем по рис. 8. Как следует из рис. 8, прогнозируемое значение прочих расходов равно примерно 7,8 млн. р. на весь 2009 г.

Рис. 3.8. Изменение прочих расходов по годам и прогноз на 2009 г.

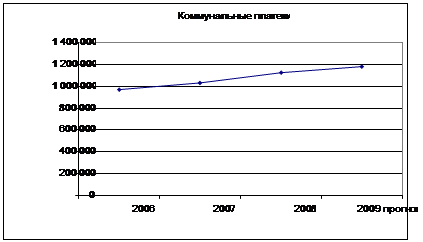

Коммунальные платежи за помещения для традиционных видов деятельности прогнозируем по рис. 9. Как следует из рис. 9, прогнозируемое значение коммунальных платежей равно примерно 1,2 млн. р. на весь 2009 г.

Рис. 9. Изменение коммунальных платежей за помещения по годам и прогноз на 2009 г.

Аналогичным образом, арендные платежи за помещения для традиционных видов деятельности (без учета выручки от мелкооптовой торговли через Интернет–магазин) прогнозируем по рис. 3.10. Как следует из рис. 3.10, прогнозируемое значение арендных платежей равно примерно 15,6 млн. р. на весь 2009 г. Для оценки величины арендных платежей за 2009 г. с использованием интернет–магазина необходимо добавить аренду за сам Интернет–магазин 700 000 р. в мес.

Рис. 10. Изменение арендных платежей за помещения для традиционных видов деятельности по годам и прогноз на 2009 г. (без учета интернет–магазина)