Нормативное регулирование учета наличия и движения товаров в Российской Федерации

Ведение бухгалтерского учета в РФ осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии).

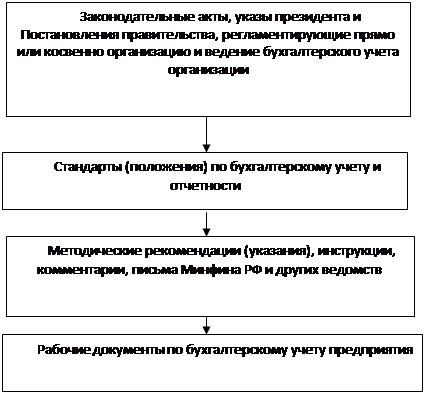

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде четырехуровневой системы, изображенной на рисунке 5.

Рис. 5 Система нормативного регулирования бухгалтерского учета и отчетности в РФ

Основным актом первого уровня является Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете". Закон содержится четыре главы, в которых раскрываются общие методологические подходы к бухгалтерскому учету, основные требования к его ведению, прежде всего, в части составления первичной учетной документации, учетных регистров, оценки имущества и обязательств, их инвентаризации; регламентация бухгалтерской отчетности и определена ответственность за нарушения действующего законодательства по бухгалтерскому учету. Федеральным законом установлены общие положения по бухгалтерскому учету, порядок учета финансово-хозяйственной деятельности.

![]()

|

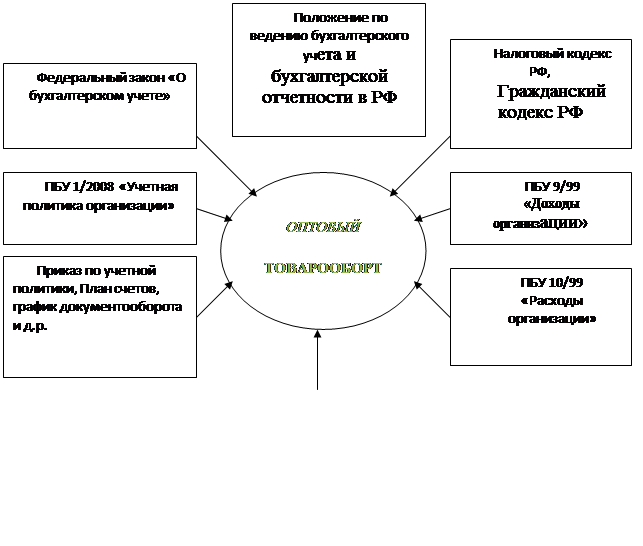

Рис. 6 Основные законодательные и нормативные акты, регулирующие торговый товарооборот в РФ.

К нормативным документам первого уровня также относится Гражданский кодекс РФ. Гражданский кодекс определяет такие понятие как «сделка», «договор купли-продажи», «договор поставки», «цена товара», «качество товара» и д.р. Также в Гражданском кодексе определены обязанности продавца и покупателя, порядок совершения сделок, виды оплаты товара, условия поставки товара, порядок обмена товара, основания изменения и расторжения договора и т.д.

Налоговый кодекс РФ регулирует вопросы торгового товарооборота в части порядка формирования налоговых баз по налогам и сборам, в случае если налоговым законодательством допускается вариантность их определения, а также в части ведения налогового учета.

К данному уровню нормативного регулирования относятся также Трудовой кодекс, Законы «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства», « Об акционерных обществах», «О государственной поддержке малого предпринимательства в РФ», постановление правительства «О Программе реформирования бухгалтерского учета в соответствии с международными учетными стандартами финансовой отчетности» и т. п.

Нормативные акты второго уровня содержат положения (стандарты) по бухгалтерскому учету, разработанные и утвержденные Министерством финансов РФ.