Товаропроводящая система в России, ее особенности

Объем фармацевтического рынка России в 2007 г. составил 11,4 млрд долларов США, что на 6,4% больше, чем в 2006 г. Потребление лекарственных средств на душу населения составило около 80 долларов, т. е. в среднем каждый человек потребил ЛС на 2000 руб. за истекший год, что составляет всего 1,1% от среднедушевого дохода на одного жителя России (для сравнения, в Великобритании этот показатель равен 5,5%, в Чехии — 7,8%).

Наибольшую долю фармацевтического рынка занимает коммерческий сектор — 70% от общего объема. Рост сектора составил 6,2% от общего объема рынка и 16% в ценах потребителя в сравнении с 2006 г. Факторы, определяющие рост коммерческого сегмента, это: сохранение тенденции роста показателей, характеризующих благосостояние: доход на душу населения, расходы на потребительские товары. С ростом благосостояния населения осуществляется сдвиг потребления в сторону более дорогостоящих препаратов. В настоящий момент коммерческий сектор фармацевтического рынка находится в стадии активного роста и консолидации активов. Продолжает усиливаться роль России как ключевого рынка сбыта в географии продаж крупнейших международных корпораций, занятых в сфере товаров для красоты и здоровья.

В структуре продаж коммерческого сектора наблюдается устойчивая тенденция роста доли продаж сопутствующих товаров и парафармации. В 2007 г. рост продаж парафармацевтической продукции в аптеках составил 30% в сравнении с 2006 г., что соответствует 3,2 млрд USD в ценах потребителя.

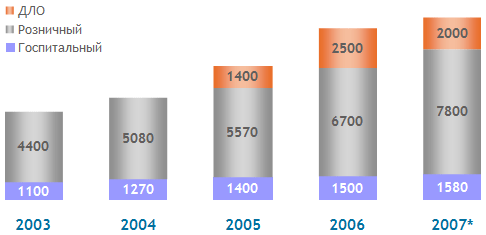

В течение 2005—2007 г. государственное финансирование отпуска медикаментов через программу ДЛО демонстрировало неровную динамику, что в итоге выразилось в сокращении доли участия государства в структуре фармацевтического рынка. В 2007 г. государство через различные компенсационные программы, прежде всего программу дополнительного лекарственного обеспечения (ДЛО), субсидировало 17,6% от общего объема рынка, что составляет примерно 2 млрд. долларов. В сравнении с 2006 г. доля рынка бюджетных компенсационных программ уменьшилась на 5,7% в общем объеме рынка и на 20% в ценах потребителя (рис.2).

Рис.2 Динамика объема фармацевтического рынка России за 2003-2007 г.г. в ценах потребителя, млн. USD, вкл. НДС

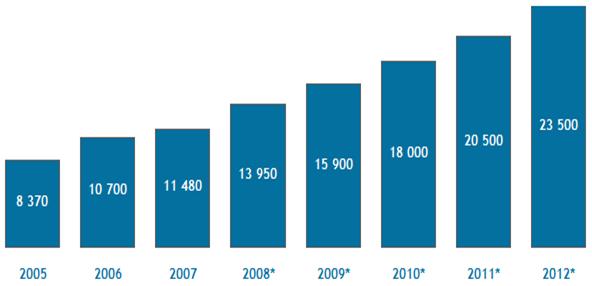

Прогноз на 2005-20012 годы показывает, что ожидается существенный рост рынка (рис.3).

Рис.3 Прогноз динамики объема фармацевтического рынка России на 2005—2012 г.г в ценах потребителя, млн. USD, вкл. НДС

Еще одной особенностью российского фармрынка является то, что согласно законодательству около 70% всех обращающихся на нем лекарственных средств (в том числе 100% препаратов, применяемых при лечении в стационарных условиях) подлежит оплате из общественных фондов (бюджетов всех уровней и/или фондов обязательного медицинского страхования). Однако государство сегодня практически не финансирует закупки лекарственных средств.

Современный бизнес вступил в фазу зрелости: совершенствуются технологии продвижения продуктов, появляются более мощные финансовые возможности, многие компании переориентируются на производство инновационных продуктов. Со стороны государства контроль также возрастает. Приняты отраслевые стандарты, введена система обязательной сертификации, создана Фарминспекция, изменены правила таможенного оформления лекарственных средств и т.д.

В подобных условиях маленький, фрагментированный, быстрорастущий рынок с высокой конкуренцией и непрозрачными правилами игры уже многих не устраивает. Отечественный фармрынок, по мнению генерального директора компании "КОМКОН-Фарма" О.П.Фельдмана, "устал быть маленьким". По оценке О.П.Фельдмана объем рынка составляет 4,5-5 млрд. долл. в потребительских ценах (по многим другим оценкам - 3,5-4 млрд. долл.). Если сравнивать с другими европейскими странами, то это очень небольшая цифра. А председатель совета директоров ЦВ "Протек" В.С.Якунин отметил, что "мы находимся на самом "дне" уровня потребления лекарственных препаратов": уровень 20-25 долл. на человека в год - один из самых минимальных среди развивающихся стран. В Польше, например, потребление лекарств в стоимостном выражении на одного человека в 3 раза выше.

При этом потенциал отечественного фармацевтического рынка очень высок. Правда, и повлиять на его состояние могут самые разные аспекты: структура заболеваемости населения, его платежеспособность, возможности бюджета государства, созданные производственные мощности, тенденции на мировом фармрынке, инициативы отдельных компаний и личностей, законы и указы министерств и ведомств, задействованные механизмы страхования или даже выборы Президента. Поэтому любая компания, принимая стратегические решения, учитывает все возможные нюансы современных рыночных отношений.