Контроль предпринимательских затрат как фактор повышения конкурентоспособности системы управления предприятием

Особенно важным такой подход к контролю оказался в условиях текущего кризиса ликвидности. При общей нехватке наличных денежных средств в экономике страны, с аналогичной проблемой столкнулись и финансовые службы данного предприятия. Но, в силу того, что в рамках данной автоматизированной системы также осуществлялось и планирование поступлений денежных средств, а расходы предприятия были проранжированы исходя из степени их важности, в первую очередь в условиях кризиса оплачивались именно те счета, поступления по которым непосредственно отразилось бы на производственном процессе [36, с. 39].

При этом в предыдущих периодах оплата происходила исходя из очередности поступления заявок на оплату, а также в соответствии с личными пожеланиями распределяющих органов. Теперь же вся система управления была максимально строго сориентирована на выполнения заявленных планов, соответствия расходов поступлению денежных средств, при условии их незначительной корректировки в соответствии с развитием текущей ситуации.

Таким образом, внедрение контроля предпринимательских расходов на данном предприятии привело к объективному улучшению функционирования системы управления в следующих отношениях:

– было внедрено ранжирование предпринимательских расходов как индикатор их важности и очередности оплаты;

– были предприняты меры по осуществлению платежей в соответствии с осуществленным ранжированием;

– в силу несоответствия поступлений денежных средств предполагаемым расходам были выделены группы платежей, не нуждающихся в немедленной и срочной оплате исходя из их отношения к производственному процессу, которые были отложены до наступления более удачной ситуации с точки зрения рыночной ликвидности [13, с. 39];

– была определена служба и конкретные лица, ответственные за утверждение или отклонение сумм расходов (установление контроля на уровне функций менеджмента);

– были определены лица, реализующие контроль за работой системы управления (следующий уровень контроля);

– собственники предприятия были косвенно вовлечены в данный процесс в качестве лиц, оценивающих и контролирующих эффективность функционирования всего предприятия (контроль над предпринимательской структурой в целом).

Общая суть примененного метода сводится к разграничению предпринимательских затрат и установлению жесткого контроля за их исполнением.

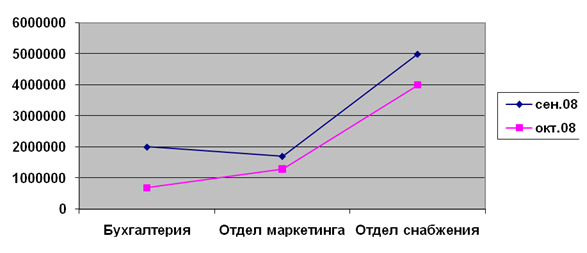

Общим итогом проведенной деятельности стало значительное снижение реально произведенных расходов в октябре 2008 г. по сравнению с периодами, предшествовавшими внедрению АСУ (рис. 29).

Рис. 29. Реальный экономический эффект от внедрения контроля предпринимательских затрат на исследуемом предприятии на примере отдельных центров финансовой ответственности(источник: составлено автором)

Рис. 29. Реальный экономический эффект от внедрения контроля предпринимательских затрат на исследуемом предприятии на примере отдельных центров финансовой ответственности(источник: составлено автором)

Кроме того, произошло качественное обновление структуры затрат, отбор наиболее необходимых, жизненно важных для обеспечения предпринимательской деятельности, и сокращение необязательных расходов.

Общим итогом проведенных мероприятий стало повышение сравнительной конкурентоспособности данного предприятия на рынке в условиях разразившегося кризиса. В то время как другие предпринимательские структуры столкнулись с проблемой нехватки денежных средств на покрытие обязательных к оплате расходов в силу отсутствия контроля в системе управления в отношении предпринимательских затрат, данное предприятие устояло благодаря заранее продуманной и проконтролированной системе платежей.

Более того, данное предприятие получило временное конкурентное преимущество, связанное с тем, что в рамках ее системы управления контрольная функция была налажена, и все недочеты и проблемы были ликвидированы в течение первых этапов внедрения АСУ. То есть данная предпринимательская структура выбрала очень правильную стратегию противодействия текущему кризису – стратегию построения эффективного контроля в рамках системы управления, реализуемого на различных уровнях и приближающего предпринимательскую структуру к «идеальному» состоянию на рынке. В то же время основным конкурентам данного предприятия понадобится значительные затраты времени и средств построения аналогичной контрольной системы внутри их предпринимательских структур.

Суммируя все вышесказанное, заметим, что внедрение контроля в различные сферы предпринимательской деятельности, в частности, в систему планирования и расходования предпринимательских затрат, неизменно повышает эффективность работы и конкурентоспособность предпринимательских структур на рынке, что в свою очередь приближает предпринимательские структуры к состоянию «бизнеса», а также помогает им противостоять кризисным тенденциям текущего момента.