Анализ управления запасами ООО «СМП – 718»

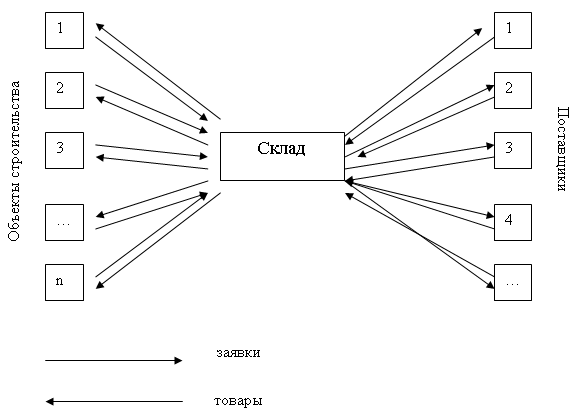

Анализ эффективности управления запасами ООО «СМП – 718» начнем с рассмотрения общей схемы системы сбора и распределения запасов на ООО «СМП – 718», которая представлена на рис. 1.

Отдел снабжения ООО «СМП – 718» определяет объемы закупаемых ресурсов на основе договоров и смет на строительство, формирует партии ресурсов для снабжения объектов строительства и осуществляет ежедневный развоз запасов по объектам. Одновременно на основании заявок от прорабов и сметной документации, а так же с учетом необходимости замены недоброкачественных ресурсов (брака) отдел снабжения формирует заявки поставщикам и периодически осуществляет завоз товаров от поставщиков на центральный склад ООО «СМП – 718».

В рамках существующей системы сбора и распределения запасов для отдела снабжения ООО «СМП – 718» стоят следующие задачи:

а) оптимизация распределения складских площадей;

б) оптимизация загрузки транспортных средств;

в) оптимизация развозочных маршрутов;

г) точность срока и объема поставок;

д) анализ выгодности поставщиков.

|

|

Рисунок 1. Общая схема сбора и распределения запасов на ООО «СМП – 718»

Общую эффективность выполнения задач, стоящих перед отделом снабжения ООО «СМП – 718», можно оценить через показатели оборачиваемости запасов. К таковым относятся:

Оборачиваемость запасов (оборотов) = Затраты на производство продукции / Средние запасы[[8]] (16);

Оборачиваемость запасов (дней) = 360 / Оборачиваемость запасов в оборотах[[9]] (17).

Например, для 2007 года оборачиваемость запасов в оборотах составит: Коб2007 = 21997 / 822.5 = 26.74 оборота; оборачиваемость запасов в днях составит: 360 / 26,74 = 13,46 дня. Важным экономическим показателем эффективности управления запасами является так же объем абсолютного и относительного высвобождения финансовых ресурсов предприятия вследствие ускорения оборачиваемости запасов. Абсолютное высвобождение определяют вычитанием из объемов (стоимости) запасов предыдущего года объемов запаса текущего года. Для определения относительного высвобождения на 1-м шаге определяют потребности финансовых ресурсов для финансирования запасов в текущем году при оборачиваемости запасов прошлого года. Далее вычитают из расчетного значения фактическую стоимость запасов (среднегодовую) текущего года.

Для 2007 года по сравнению с 2005 годом абсолютное высвобождение составит 679 - 822.5 = -210 тыс. руб.; относительное высвобождение составит: 21997 * 24.84 / 360 – 822,5 = 695.29 тыс. руб. То есть, несмотря на фактическое увеличение объема запасов из-за ускорения их оборачиваемости предприятие в 2007 г. получило относительную экономию финансовых ресурсов в размере 695.29 тыс. руб. Выполним аналогичные расчеты для всего периода исследования и сведем результаты в таблицу.

Таблица 2

Показатели эффективности управления запасами на ООО «СМП – 718»

|

Показатели |

2005 |

2006 |

2007 |

2007 к, +/- | |

|

2005 |

2006 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Затраты на производство продукции, тыс. руб. |

16437 |

9836 |

21997 |

5560 |

12161 |

|

Средний размер запасов, тыс. руб. |

612 |

679 |

822.5 |

210.5 |

143.5 |

|

Оборачиваемость запасов (оборотов) |

26.86 |

14.49 |

26.74 |

-0.12 |

12.25 |

|

Оборачиваемость производственных запасов, дней |

13.4 |

24.84 |

13.46 |

0.06 |

-11.38 |

|

Потребность в запасах при оборачиваемости предыдущего года, тыс. руб. |

- |

366.12 |

1517.79 |

- |

- |

|

Относительное высвобождение финансовых ресурсов, тыс. руб. |

- |

-312.88 |

695.29 |

- |

- |

|

В целом за период исследования: | |||||

|

Потребность в запасах при оборачиваемости начального года, тыс. руб. |

- |

- |

818.78 |

- |

- |

|

Относительное высвобождение финансовых ресурсов, тыс. руб. |

- |

- |

-3.72 |

- |

- |