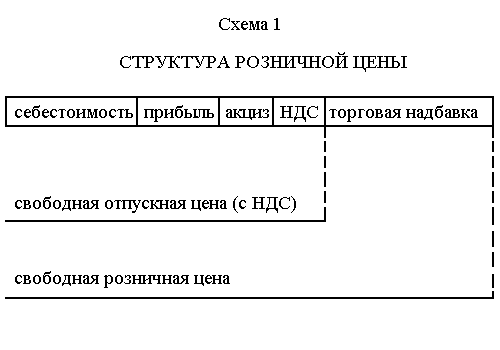

Структура розничной цены, характеристика составных элементов

Розничная цена – это цена, по которой товары продаются населению, а также предприятиям и организациям при закупке товаров через розничную торговую сеть. Розничная цена включает в себя себестоимость продукции, прибыль, акциз, налог на добавленную стоимость и торговую надбавку. Состав и соотношения между основными элементами розничной цены составляют её структуру.

Себестоимость продукции – это затраты предприятий на производство и реализацию продукции. Для определения цены составляется калькуляция себестоимости, которая представляет собой ведомость, где отражены затраты на производство и реализацию единицы продукции. В калькуляцию себестоимости включены: сырьё и материалы, заработная плата производственных рабочих, цехового и управленческого персонала, амортизационные отчисления на полное восстановление оборудования, зданий, помещений, расходы по их содержанию, страховые взносы (в пенсионный фонд, фонд занятости, на социальное страхование, обязательное медицинское обслуживание), проценты за пользование банковским кредитом, расходы на подготовку и переподготовку кадров, на рекламу, представительные расходы, плата за аренду, затраты на упаковку, хранение, транспортные расходы. Калькуляция себестоимости в условиях рынка связана с установлением нижнего предела, до которого может быть снижена цена в случае падения спроса на продукцию предприятия или с целью завоевать определённый рынок.

Прибыль. Кроме себестоимости, розничная цена включает прибыль, которая необходима для обеспечения расширенного воспроизводства. В настоящее время нормативы прибыли (рентабельности) при определении цены в большинстве случаев не установлены.

Акциз – это разновидность косвенных налогов на товары и услуги предприятий, включаемых в цену или тариф. Это, как правило, товары, уровень потребления которых мало эластичен по отношению к изменению цен, либо специфические товары (алкогольные, табачные). Перечень подакцизных товаров постоянно меняется. В настоящее время акцизами облагается спирт, водка, ликероналивочные изделия, шампанское, вино и другие алкогольные напитки; пиво, табачные изделия; ювелирные изделия, автомобильный бензин, легковые автомобили. Ставки акцизов подакцизным товарам (кроме минерального сырья) устанавливаются Федеральным законом «Об акцизах». По отечественным товарам они дифференцированы в пределах от 5% до 90%. Наиболее высокие ставки акцизов установлены на спирт.

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и реализации товаров (работ, услуг). Добавленной стоимостью является разница между стоимостью материальных услуг, отнесённых на себестоимость и издержки обращения. НДС облагаются многие виды товаров и услуг. На товары, реализуемые по регулируемым розничным ценам, применяются расчётные ставки налога на добавленную стоимость 9,09% и 16,67%. Ставка налога в размере 9,09% установлена на производственные товары, а 16,67% на непродовольственные товары. НДС на импортные товары рассчитывается с учётом таможенной стоимости, таможенной пошлины акцизов.

В соответствии с международной практикой в России применяется шесть методов определения таможенной стоимости товаров:

По цене сделки с ввозимыми товарами. Используется он в тех случаях, когда осуществляется акт продажи товаров; т. е. товар приобретает коммерческую основу, и сделка имеет стоимостную оценку.