Сущность и оценка эффективности проекта

(3.3)

(3.3)

(3.4)

(3.4)

Очевидно, что если NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

Имея в виду упомянутую выше основную целевую установку на достижение которой направлена деятельность любой компании, можно дать экономическую интерпретацию трактовки критерия NPV с позиции ее владельцев, которая по сути и определяет логику критерия NPV:

- если NPV < 0, то в случае принятия проекта ценность компании уменьшится, т.е. владельцы компании понесут убыток;

- если NPV = 0, то в случае принятия проекта цённость компании не изменится, т.е. благосостояние владельцев останется на прежнем уровне;

если NPV > 0, то в случае принятия проекта ценность компании, а следовательно, и благосостояние ее владельцев увеличатся.

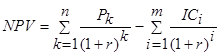

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

(3.5)

(3.5)

где i — прогнозируемый средний уровень инфляции.

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако при некоторых обстоятельствах, например, ожидается изменение уровня учетных ставок, могут использоваться индивидуализированные по годам коэффициенты дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала коммерческой организации в случае принятия рассматриваемого проекта. Этот показатель аддитивен в пространственно-временном аспекте, т.е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

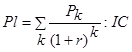

Представим метод расчета индекса рентабельности инвестиции.

Этот метод является, по сути, следствием предыдущего. Индекс рентабельности (Рl) рассчитывается по формуле:

(3.6)

(3.6)

Очевидно, что если: Рl > 1, то проект следует принять,

Рl < 1, то проект следует отвергнуть,

Рl = 1, то проект не является ни прибыльным, ни убыточным.

В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем: он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений — больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в данный проект. Благодаря этому критерий Рl очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения NPV (в частности, если два проекта имеют одинаковые значения NPV, но разные объемы требуемых инвестиций, то очевидно, что выгоднее тот из них, который обеспечивает большую эффективность вложений), либо при комплектовании портфеля инвестиций с целью максимизации суммарного значения NPV.

Таблица 3.11 – Источники финансирования заявленного проекта (с НДС), млн. руб.

|

Наименование |

Всего |

В том числе по годам | |

|

2011 |

2012 | ||

|

Собственные средства |

13,84 |

12,34 |

1,50 |

|

Заемные и привлеченные средства |

26,39 |

13,35 |

13,04 |

|

Всего финансовых средств на проект |

40,23 |

25,69 |

14,54 |