Сущность и оценка эффективности проекта

Чистая приведенная стоимость 2014 года составила –3,21 млн. руб.

Чистая приведенная стоимость 2015 года:

В 2015 году инвестиционный проект при ставке дисконтирования 20% начинал бы приносить прибыль. Чистый приведенный доход составил 3,21 млн. руб., но его срок окупаемости увеличивается на 3 месяца.

Проведем расчет за 2016 год:

Чистый приведенный доход в 2016 году составит 11,83 млн. руб., инвестиционный проект становится эффективным.

Рассчитаем чистый приведенный доход в 2017 году:

Чистый приведенный доход в последнем исследуемом нами году составит 19,03 млн. руб.

Также для сравнения предположим, что ставка дисконтирования увеличилась до 55%. Проведем расчет показателей:

Проведем расчет чистой приведенной стоимости за 2011 год:

Чистый приведенный доход в 2011 году, также как и в первом и втором случаях остается на уровне инвестиций проекта, т.е. в размере -12,34 млн. руб.

Рассчитаем чистый приведенный доход за 2012 год:

Чистая приведенная стоимость инвестиционного проекта в 2012 году при ставке дисконтирования 55% составила бы – 15,2 млн. руб.

Рассмотрим ситуацию 2013 года:

В 2013 году чистая приведенная стоимость инвестиционного проекта составляет -11,83 млн. руб.

Рассчитаем чистый приведенный доход проекта в 2014 году:

Чистая приведенная стоимость 2014 года составила –8,49 млн. руб.

Чистая приведенная стоимость 2015 года:

В 2015 году чистый приведенный доход составил бы -6,18 млн. руб.

Проведем расчет за 2016 год:

Чистый приведенный доход в 2016 году составит – 3,78 млн. руб., инвестиционный проект не эффективен.

Рассчитаем чистый приведенный доход в 2017 году:

Чистый приведенный доход в последнем исследуемом нами году составит -2,23 млн. руб. Полученные расчеты показали, что при увеличении ставки дисконтирования до 20% проект остается экономически выгодным и его чистый приведенный доход к 2017 году составит 19,03 млн. руб. Если же мы увеличим коэффициент дисконтирования до 55%, то проект станет экономически невыгоден, его чистый приведенный доход даже к 2017 году останется отрицательным и составит – 2,23 млн. руб.

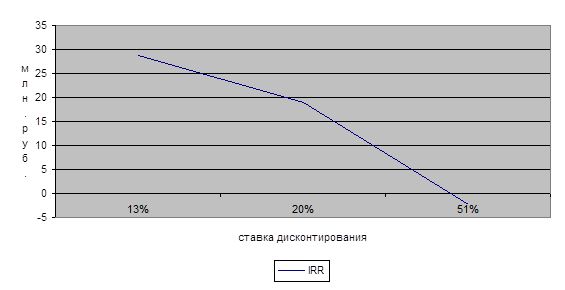

Для наглядности построим график изменения чистой приведенной стоимости в зависимости от изменения ставок дисконтирования.

Рисунок 3.3 – Внутренняя норма прибыли инвестиций

На основе полученных данных произведем расчет прибыли инвестиционного проекта.

![]()

Согласно приведенным расчетам, мы получили внутреннюю норму прибыли равную 51%. Величина ВНП больше цены капитала 13%, поэтому инвестиционный проект по финансированию строительства автозаправочной станции следует считать эффективным.

Исходя из вышеизложенного можно сделать следующие выводы: